| Сегодня 8 февраля, воскресенье |

|

|

|

Какой рейтинг вас больше интересует?

|

Главная /

Каталог блоговCтраница блогера Roem.ru | Новости/Записи в блоге |

|

Roem.ru | Новости

Голосов: 1 Адрес блога: http://roem.ru Добавлен: 2008-04-30 01:05:52 блограйдером Lurk |

|

Доходы Sanoma в центральной и восточной Европе снизились на 13 процентов

2014-02-09 20:15:00 (читать в оригинале)Выручка Sanoma Corp. в Центральной и Восточной Европе упала на 13% до €173,5 миллионов с €199,5 миллионов сообщает ИТАР-ТАСС. Главный российский актив в регионе это компания Sanoma Independent Media: издатель дюжины глянцевых журналов и газеты "Ведомости" (её Sanoma издаёт с Dow Jones и FT Group).

В Sanoma Corp. застыла продажа онлайн-рекламы в Центральной-Восточной Европе, 2013 год - 0%. Размещение в печатных СМИ сократилось на 18%.

В конце октября 2013 Sanoma задумалась о продаже доли в "Ведомостях" и других русских активах. Причиной разочарования называлась стагнация на рекламном рынке, углубившаяся по итогам полного 2013 года, и большие долги.

Sanoma пыталась продать российские активы холдингам Hearst или Bauer, считали в октябре источники ИТАР-ТАСС, официального подтверждения компания не давала. Российская часть Hearst, Hearst Shkulev издаёт "бумагу", но в 2012-2013 предпочитает наращивать региональное онлайн-проникновение: холдинг скупает заметные городские сайты и выступает мостиком к провинциальной аудитории для столичных рекламодателей.

Интересно, что одновременно с этим порталы, вроде "Яндекса", ухитряются наращивать выручку в интернете, как и крупнейшие по трафику медиа, например, РБК. Возможно, что на издания Sanoma, и на более мелкие проекты, средств у рекламодателей уже не остаётся, из-за чего на российском рынке формируется ситуация, когда "победитель забирает всё" - наибольшая часть бюджетов рекламодателей оседает у самых заметных площадок

Новым CEO Microsoft стал Сатья Наделла

2014-02-04 18:24:57 (читать в оригинале)Microsoft объявила имя своего нового CEO - им стал Сатья Наделла (Satya Nadella). Раньше Наделла был исполнительным вице-президентом подразделения облачных и корпоративных сервисов.

Новый проект: Control.ru научит малый бизнес любить интернет-рекламу (+)

2014-02-04 12:25:00 (читать в оригинале)Creara выпускает новый сервис для управления интернет-рекламой для "самых маленьких" - Control.ru. Предполагается, что с его помощью малый и средний бизнес сможет создавать, вести и анализировать рекламные компании в Яндекс.Директе, Google AdWords и "ВКонтакте", плюс в течение двух недель добавится Таргет@Mail.ru.

В прошлом году появилось довольно большое количество игроков на рынке сервисов-агрегаторов контекстной и таргетированной рекламы, говорит Семен Полецкий, директор продукта Control.ru. К50, Alytics, в очередной раз переименованная "Блондинка" (Aori.ru), Garpun - однако, из них практически никто не смотрит на представителей малого и среднего бизнеса. В СМБ нет большого количества объявлений и зачастую нет даже выделенного человека, который занимается рекламой, а создавать рекламные кампании приходится или гендиректору лично, или такую обязанность навешивают кому-то из штатных сотрудников дополнительной нагрузкой.

Николай Шестаков, сооснователь Creara, бывший руководитель отдела по работе с клиентами Яндекса, говорит, что Рунет сильно отличается по структуре от западного интернета: "Для достижения максимальной эффективности в Рунете рекламодатель вынужден балансировать между рекламой в нескольких поисковиках ("Яндекс" и Google), совмещая это с рекламой в таргетированных системах (Таргет@Mail.ru и "ВКонтакте")". При этом, основной сценарий, по которому проходят небольшие компании в интернете: зашли в Яндекс.Директ, создали объявление сомнительного качества, потратили десять тысяч рублей, получили нулевой результат, вышли из Яндекс.Директа и попрощались с интернет-рекламой как с потенциальным источником клиентов вообще, рассказывает Полецкий.

Поэтому две главных задачи, которые решает Control.ru, говорит он, это, во-первых, легкий простой интерфейс с большим количеством подсказок, а во-вторых, легкий документооборот.

Интерфейсы Control.ru, которые тестировались на мамах сотрудников Creara, позволяет неподготовленному человеку за полчаса создать свое первое рекламное объявление с "достаточной" эффективностью, говорит Полецкий. Control.ru реализует в себе основной функционал площадок, с которыми работает, но не бросает пользователя один на один с интерфейсом, а акцентирует его внимание на пунктах, которые влияют на эффективность и ставку объявления.

Одной из самых важных частей Control.ru в Creara называют игровые механики, завязанные на эффективности объявления. Грубо говоря, если средний CTR по Яндекс.Директу - 3%, то пользователь при достижении 2,5% увидит прогресс-бар, где отобразится, что до "хорошего" значения ему осталось совсем чуть-чуть, а при достижении 3% - получит ачивку и бонусные баллы за нее. Бонусные баллы зависят от оборота и могут быть потрачены внутри Control.ru на дополнительные услуги.

"Полюбить нелюбимую работу" - такую задачу ставит Creara перед игровой частью Control.ru и сервисом вообще. Сильно акцентируясь на сотрудниках, для которых интернет-реклама не является основной рабочей задачей, Control.ru хочет сделать их жизнь чуть менее скучной. А за счет привязки игрового процесса к эффективности объявлений - сделать это с пользой для дела.

Чтобы облегчить документооборот, Control.ru собирает документы ото всех рекламных систем в единый акт, обещая сократить таким образом бумажную нагрузку. Не будучу частью никакого рекламного агентства, для своих пользователей сервис играет роль агента. Для пользователей, работающих с Яндекс.Директом, Таргет@Mail.ru и "ВКонтакте", сервис предоставляется бесплатно, Creara зарабатывает за счет вознаграждения от площадок.

Илья Макаров, генеральный директор системы по автоматизацию и оптимизацию управления контекстом Alytics, которых Полецкий называет среди своих конкурентов, не разделяет взгляды Creara. По его мнению, если бизнес хочет тратить деньги на рекламу - в этом нужно разбираться, да и на площадках сидят одни из лучших специалистов на рынке по интерфейсам, с которыми тяжело соревноваться. "Если бизнесу интерфейс площадки сложен - надо или нанять специалиста, или не заниматься бизнесом. Потому что он с тем же успехом и с помощью замечательного простого интерфейса свои деньги сольет, если думать не умеет".

Скептично настроен и представитель платформы для профессионального управления контекстной и таргетированной рекламой Garpun - Николай Давыдов, управляющий директор Pult Group и директор фонда iTech, вложившего в Garpun в апреле 2013 года 3,5 млн долларов. "Есть несколько заблуждений относительно работы с контекстом длинного хвоста: 1) маленьким нужно меньше внимания, чем большим, 2) они знают, что хотят, 3) они любят простые интерфейсы и вылизанные продукты, где "волшебство за кадром", 4) они умеют мерять эффективность и им важна "экономия бюджета"".

Кроме этого, он перечисляет такие проблемы, как конкурент в виде тарифа "Беззаботного" от Яндекса, сложность агрегации/автоматизации Google и Таргет@Mail.ru в одном интерфейсе и невозможность строить что-либо на постклик-анализе без большого количества данных.

Еще одна серьезная проблема, говорит Давыдов, в том, что средний "смбщник" делает 4 объявления при нужных 40. Это можно компенсировать с помощью генерации креативов, но без достаточно больших объемов данных, это сделать невозможно.

Control.ru не пытается думать за пользователя, говорит Полецкий. "Мы не являемся черным ящиком, который что-то делает с вашей рекламой. Ты сам приходишь - видишь ачивки, видишь рекомендации, начинаешь работать и сам добиваешься хороших результатов. Главная наша задача - показать, что рекламу в интернете можно размещать эффективно, просто и весело".

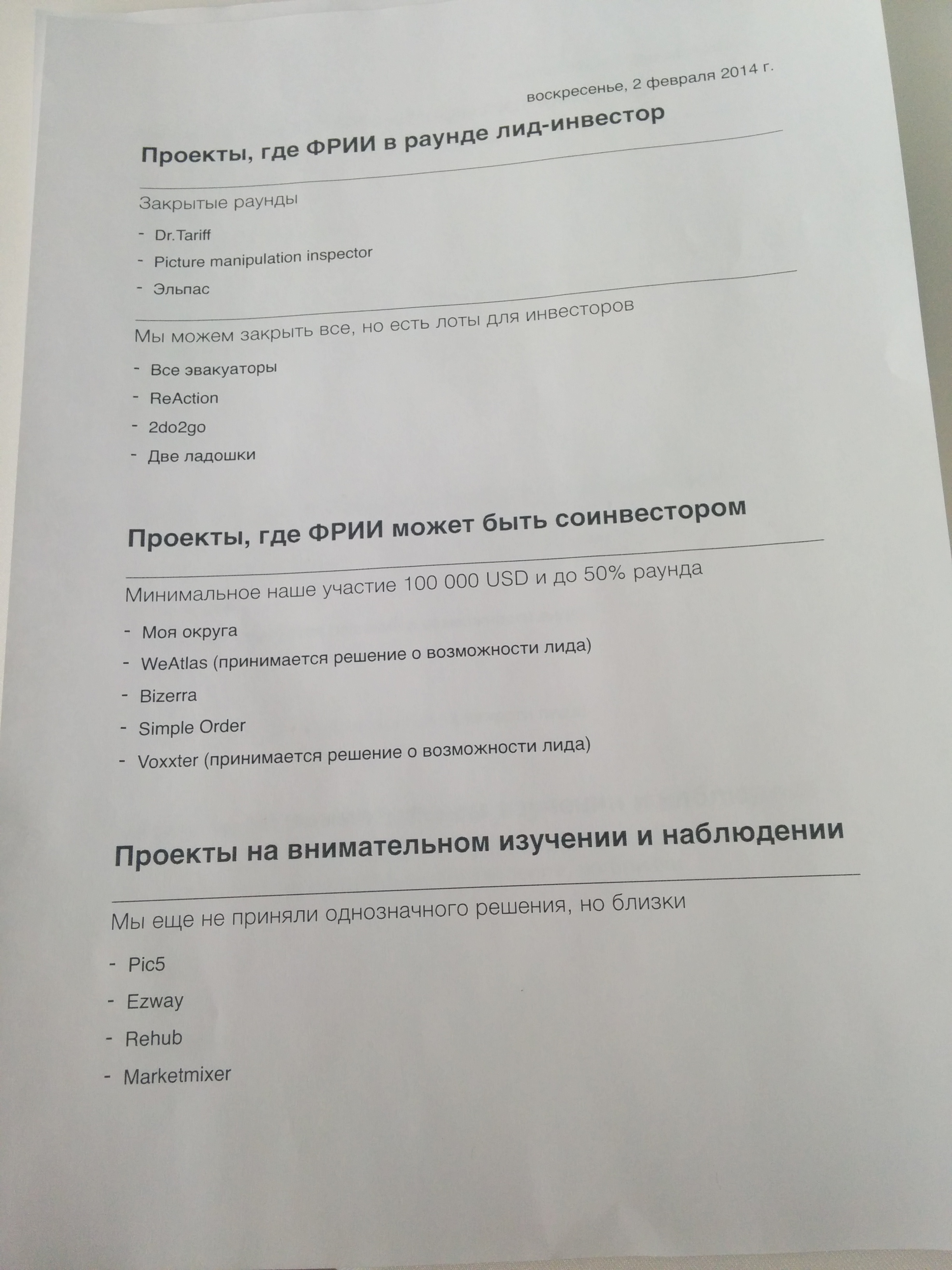

Президентский ФРИИ отчитался о первом наборе в акселератор

2014-02-03 12:54:50 (читать в оригинале)

Google запудрит мозги акционерам, раздав новый класс акций в виде дивидендов

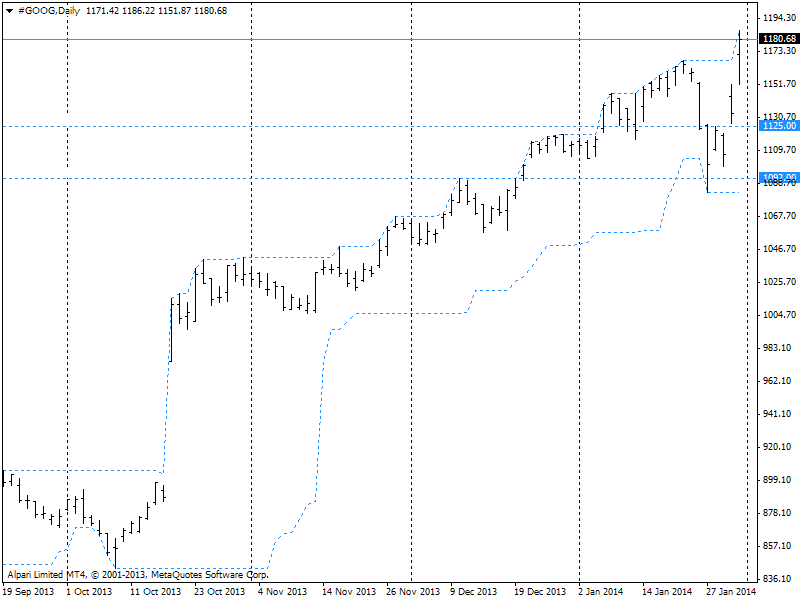

2014-02-01 16:52:00 (читать в оригинале)В четверг, 30 января, после закрытия торгов, Google отчитался за четвертый квартал 2013 года. Сама отчетность оказалась, кажется, без сюрпризов.

Однако на конференц-колле с инвесторами, Patrick Pichette, CFO и старший вице-президент Google, сообщил, о том, что 2 апреля 2014 состоится выплата дивидендов (по реестру на 27 марта):

I want to give an update on our issuance of Class C shares. Our Board of Directors has formally approved the Class C dividend and has set March 27 as the record date and April 2 of this year as the issuance date. So we expect that Class C shares to begin trading on April 3.

We were excited to announce that the Class C shares will actually trade under our original Ticker, that is GOOG, while the Class A shares will trade under a new Ticker GOOGL. We're setting up a link on our Investor Relations site so that it can give you more information on the Class C dividends.

Нюанс в том, что в виде дивидендов акционеры получат не деньги, а акции, причем акции нового класса (Class C) — по одной акции класса С на каждую акцию класса A. По-сути, компания проведет дробление акций (stock split), но и дроблением это можно назвать с оговорками, так как акционеры получат не равные между собой дроби. В общем, это и не дивиденды в виде денег, и не split на несколько равных частей, а что-то запутанное.

Новые Class C акции будут торговаться под старым тикером GOOG, а старые акции Class A получат новый тикер GOOGL.

Операцию, назовем ее «Деноминация», Google хотел провести еще в 2012 году, однако миноритарные акционеры были не в восторге и подали коллективный (class-action) иск к компании. Летом 2013 иск был урегулирован в досудебном порядке, и три месяца назад суд соглашение одобрил.

По договору, Google будет должен доплатить держателям Class C акций, если их цена будет ниже хотя бы на 1% цены акций класса Class A в течение первого года после дробления. Максимум, который заплатит Google, ограничен 5% разницы в цене, всё остальное (как и непредвиденные налоги на эти выплаты) — за счет акционеров.

В чем же разница между Class A Common Stock и Class C Capital Stock? Основная разница в том, что Class C акции не имеют голоса — ими нельзя голосовать при принятии тех или иных решений в компании. Кроме того, если в будущем Google решит провести с акциями еще какие-то хитрые действия, то держатели Class C всегда будут получать только Class C, но не Class A. Единственным случаем, когда Class C превращается в Class A является ликвидация компании. При этом, неиспользованный лимит компании по выпуску акций Class A всегда должен покрывать все выпущенные акции Class С на случай такой конвертации при ликвидации.

Как будут торговаться акции компании до 27 марта и после? Консенсус-мнение заключается в том, что неголосующие акции Class C будут торговаться с дисконтом к Class А. Размер этого дисконта сейчас предсказать трудно. Так же есть мнение, что цена акций Class А компенсирует дисконт и тогда цена пары А + С будет равна сегодняшней цене одной А-акции. Большинство селл-сайд аналитиков радостно повышали прогноз по GOOG (с целями типа $1300-1500) перед выходом отчетности, а некоторые успели повысить даже после.

Существует не так много версий, зачем «Гугл» проводит операцию «Деноминация». Первая, более «российская», заключается в том, что Шимидт, Пейдж и Брин хотят кинуть сегодняшних акционеров, получив возможность продавать свою финансовую долю в компании, не теряя над компанией контроля. Против этой версии выступает то, что акции основателей связаны между собой, и на каждую продажу акции класса С они, якобы, должны продавать такое же количество акция класса А или Б.

Другая версия заключается в том, что компания активно использует акции для сделок по поглощению других компаний, и для компенсации и премий сотрудникам. И это размывает контроль основателей. Чтобы избежать потери контроля и столкновения с захватом власти в компании настырными акционерами (как было с Yahoo), нужен новый класс акций для компенсационных программ.

Кто-то, как businessinsider.com, просто пишут, что одному Пейджу известно, зачем нужна операция «Деноминация».

Парадокс заключается в том, что если акции Class C действительно перетянут на себя половину стоимости текущей акции Class A, а Class A подешевеет вполовину, то это фактически приведет к тому, что «голоса» подешевеют. Если сегодня за одни голос нужно заплатить ~$1100, то при реализации сценария, похожего на «сплит», голос станет стоить $550. Или должен реализоваться сценарий, когда после дробления акции класса А полностью сохранят стоимость, а класс С начнет с отметки около нуля.

Кабы то ни было, после отчетности и известий об условиях операции «Деноминация», GOOG открылся с гэпом вверх (но не таким внушительным, как после отчета за Q3) и закрыл первый день торгов с небольшим ростом (на фоне снижения S&P500).

(фото businessinsider.com)

|

| ||

|

+557 |

564 |

Виктор Имантович Алкснис |

|

+548 |

625 |

Все для людей |

|

+520 |

561 |

krodico |

|

+519 |

560 |

sich |

|

+500 |

511 |

Выводы простого человека |

|

| ||

|

-2 |

15 |

dandr |

|

-6 |

11 |

Записки океанолога |

|

-7 |

12 |

Internet business in Ukraine |

|

-8 |

10 |

Markup |

|

-9 |

73 |

Кукуц Шмукуц |

Загрузка...

взяты из открытых общедоступных источников и являются собственностью их авторов.